現在北朝鮮情勢緊迫も加わって、韓国ウオンが下落基調になっていますが、韓国にとってはウオン下落は交易上有利だと喜んでばかりいられないのが、基礎体力のない韓国経済の弱みです。

最近のウオン下落は売り注文・・半島危機の加速と対日貿易競争上の不利の現実化進行によって、投資家による資金引き揚げ増加に直面していることによるのですから,売りが売りを呼ぶ暴落状況へ発展しないかの緊張・危機直前の様相を呈しています。

円安になった日本との貿易競争に大負けして輸出産業が痛手を受けるならば、ウオンが安くなれば良いようなものの、一方で暴落は困るという難しい立場です。

竹島・天皇謝罪発言事件で日本との巨額スワップ協定(イザというときの日本からの巨額ドル融通)の更新が昨年秋に出来なくなり、さらに基本協定の期限も今年7月あたりに来そうですから、保険・後ろ盾が完全になくなった場合にどうなるか緊張している状態です。

日中韓のスワップ協定でしたから中韓関係はまだ残っていますが、仮にも通貨危機発生目前になった場合、中国から資金援助を受ける・その保障で生き残るとなれば大変な展開になります。

・・日本と違って金を出すとなれば中国は露骨ですから、将来的にはチベットのように属国化への道筋を付けられるかの緊張状態にあります。

中国は欧州危機に際してもお金を出すようなそぶりだけしていて、(本当は自己資金がないのでしょう・・)結局出しませんでした。

今回は韓国経済が窮迫化しているだけではなく、中国自身反日暴動以降実体経済がかなり傷ついています。

(表向きはなお7、5%成長に減速などと発表していますが、世界中でこの誇大発表を信じている人は滅多にいないでしょう・・本当は大分前からマイナス成長に陥っている可能性があります。

公式発表どおり7、5%成長だとしても、従来基準から言えばかなりのスピード鈍化です。

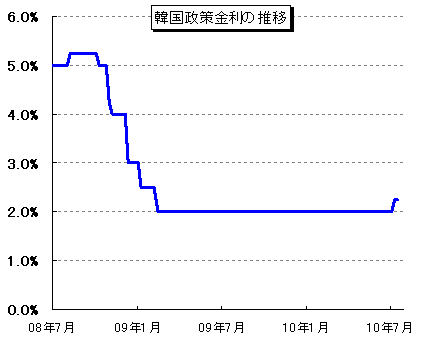

政策金利が5%あまりで貸し出し金利が7〜8%前後ですから7、5%成長では金利支払にも追いつきません。

まして正規金融機関融資先は国有企業関連が殆どで民間企業の殆どがヤミ金融業者に頼っている現状ですから、なおさら(もっと高利で)大変な事態です。

今では、韓国の面倒を見るどころか、中国自身が海外資金の取り込みに必死の状態に陥っています。

世界一の外貨準備がある筈の中国ですが、24日にグラフで見たとおり、リーマンショック後始まった世界中の低金利競争下で5%台の高利回りを維持していなければならない=資金不足状態にあること自体が、実際の資金繰り状態を表しています。

中国の外貨準備高自体は公表どおりか否か真偽不明ですが、そのとおりあるとしてもその殆どが海外からの投資で成り立っているとしたら,外資の引き揚げに直面するとアジア通貨危機時の韓国経済破綻同様の大事件に発展します。

ただし、中国では為替自体が規制されているので人民元の実力どおり相場が移動する訳であはありません。

ヤミ(これが実勢です)為替相場は知る由もないのですが、これが裁定取引に反映されるのには、数年〜5〜10年前後遅れて移動する傾向があると見て良いかも知れません。

すなわち・・現在の人民元高傾向は数年〜5〜10年前の遅行指数と言えます・・。

我が国でも固定資産評価額や公示価格は、政府の思惑で発表する結果実際のバブル高騰時にはその数分の1程度しか反映されなかったし急激な下落時にも同じです。

(公示価格の問題点については、03/31/03「地価公示制度(公示価格と実勢価格)5」前後で連載したことがありますので参照して下さい)

このために地価が相場下落開始後になっても遅れて公式評価が上がる結果、国民から何をしてるんだという不満が出たことがあります。

(正確には政治的思惑で鑑定評価を低く抑える傾向があるだけではなく、鑑定が出ても激変緩和措置として税額等を数年に分散して上げて行く制度設計にも関係します。)