何かあるとすぐ不満が爆発する社会・暴動やテロ予備軍の大きさが、社会の安定度・治安の良さのランキングになるのでしょう。

世界中で国情・民度によって濃淡があるものの、IT化の進行によって中間層の脱落が起きて(貧しいからではなく取り残されている不満)ちょっとしたチャンスがあれば合法非合法の境界を乗り越えたい欲求を持つ不満層が広く静かに広がっているように見えます。

アメリカンドリームは皆貧しい時に、一握りの成功者の物語・白雪姫物語同様の夢物語でしたが、産業革命以降の工業生産拡大時代に多くの人が中間層経験者になっているので、一旦中間層生活経験者の最下層転落は精神的に耐え難いでしょう。

数十年前には、能力ランク4〜50点の人が年功で退職までに中間管理職程度までなれたのが、現在では4〜50点前後の中間層が中高年になってリストラされるのが普通になり、リストラされるとその大方が非正規に転落するようになっています。

せっかく中間管理職になれても、定年までいられない50代以降・・人生の果実を手にするべき時に非正規転落で悲しい人が増えたのです。

現在若手が50点前後レベルでは従来型中間管理職になれる可能性が低い・中間管理職になるには狭き門になりましたし、幹部候補生的な就職ができても途中リストラに遭わない保証もありません。

わが国では、正規化促進・・この1年程度では、人手不足解消のために従来のパートなどを正規化する動きが進んでいますが、職種が昔のように管理職に戻るわけではなく、呼称が正規というだけで(年金・社保加入義務化が進みますが)年功でベースアップし、一定年功で管理職になっていく我々旧?世代型雇用形態に戻るわけではありません。

IT化進行による中間管理職の絶対的不要・フラット化の流れは止めようがない・・(保険その他待遇面で)正規・非正規かの地位が変わるだけであって、スーパーやコンビニ店員としての現場労働の実質(「名だけ店長」という言葉が一般化してきましたが、店長等の名称だけ立派でも本社の統括支配力が強くなり、店長の裁量権の幅が極端に狭くなっています。

この端的な例がコンビニ経営者で、店長どころか数店〜10店舗以上を保有するフランチャイズオーナーでも本部の指令通りの商品配置、単価の決定、廃棄処分ルールまで、何から何まで決められたマニュアル通りロボットのように運営しているだけです。

今まで自動化やロボットに代替される能力が50点以下の人であったとすれば、今後AI発達によって70点前後の人まで「経験の重みを活かせる」職場がなくなっていくとすれば、その分それ以外の職場はフラット化するしかなくなります。

職業・生き甲斐の重要ステージの変化が目まぐるしく進む現在、次世代の若者の多くが夢を持てない状態で「子供を産みましょう」と言われても自分の子供が育つ時代の苦難を思う時に、子供を産み育てる意欲が萎えるのが普通です。

保育料無償とか授業料無償にしても・もっといえば祖父母から子供の学費を全額出してもらえても子供の進路等で苦労することを思えば、子宝を喜んでいいかを迷う人が増えているので、お金の多寡は子供を産むかかどうかの選択にあまり関係がないことです。

並みの能力でも大卒であれば企業の部課長や校長先生程度になっていた昭和50年頃の親世代に対して、昭和末頃から並みの能力で大企業に入っても、例えばコピー機交換などの御用聞きの営業程度しかなれない・将来に夢のない世代が始まっていました。

ホワイトカラーだけではなく工場では自動化が進むなどベテランの能力の重みが縮小する一方・・すべての分野で年功による給与アップが見込めない・・・非正規・正規雇用の形式の問題ではなく、フラット化時代が始まっていました。

バブル崩壊後何年間も就職氷河期とも言われていましたが、直前のバブル期に引く手あまたで有利な就職ができた年代も・中高年になってからリストラが待っている点では同じです。

・・単純な景気循環論の結果ではなく長期的社会構造の変化が始まったのです。

親世代から内心(息子は困ったものだ)思われ、・・自分の将来が心配・・この鬱憤や不安を内心抱えているのが、今の50代以下の世代です。

(将来幹部になれそうな)狭くなった就職戦線で勝者になっても、中高年になってからリストラ対象にならない保証のない社会です。

遅れてこの変化が始まっている弁護士業界も同じで、小泉政権時代の司法改革・・弁護士大増員政策以降弁護士になった今の若手中堅?の場合、「弁護士になりさえすれば豊かな生活が保障されている」ものではなくなりました。

大卒であれば部課長までいける時代でなくなった一般社会のパターンが数十年(ひと世代)遅れて弁護士業界にやってきたようです。

大量増員直前に弁護士になっていて短期間「いい思いをしたちょっと上の世代(今の50台前後?)」も大量増員後の若手による弱者寄り添い意識レベルアップ?(裏から見ればサービス過剰攻勢?)に負けて(ちょうど子供の進学等で出費の多い時期がきて)逆に苦しくなってきます。

企業で言えばバブル期に能力以上の優良企業に就職できた人材が中高年になって邪魔扱いされてリストラ対象になってきた悲哀?に似ています。

サラリーマンは割増退職金をもらって退職ですが、弁護士の場合自営なので、割増退職金も貰えないので廃業資金も出せない?ジリ貧で困っている人が多くなってくるように思われます。

弁護士業は経済単位で見れば家族営業の個人商店規模が中心の弱小単位が原則の業界ですが、(大量増員以降一部大規模化してきましたがまだ小規模が大半です)たまたま弁護士業界は資格=参入障壁で守られていた点で恵まれていたに過ぎません。

大量増員政策で参入障壁が低くなった以上、一般産業界同様に淘汰が始まるのは必然です。

受験者激減がこの兆候ですが、今後は弁護士の自主廃業増加にとどまらず、倒産が増えて行く可能性を否定できません。

日弁連や弁護士会の対外主張は、基本的に人権擁護のための法律面に限定する主張ですが、法律に関する以上は結果的に政治の重要争点に関係することがあります。

政治重要争点と関連する分野で弁護士会の主張を対外主張するには相応の慎重さが求められるはずですが、この10〜15年前後の政治に関する主張はなんとなく慎重さを欠いてきた(内部的には慎重審査しているのでしょうが・・)ような印象を受ける人が多くなったのではないでしょうか?

政治主張の多くが、旧社会党や民主党でさえ放棄した55年体制下の社共両党的主張と結果を同じくすることが多くなった印象が強くなったのは、業界不安(競争激化→2極分化)の高まりとどこかで関係しているかもしれません。

不満社会5(余剰エネルギー)

韓国では庶民一般が、何か「怒っても良い(メデイアによる公認?)対象」が見つかるとこの機会に!とばかりに「過激に反応する」事例・セウオール号事件被害者の特権的振る舞い・・被害者集団の過激行動の報道に驚かされます。

韓国による対日慰安婦攻勢以来、日本では「被害者ビジネス」表現が一般化しましたが、韓国の急成長による歪み・・ついていけない弱者の不満が積もり積もっている様子です。

メデイアで何か事件の被害者と公認されると小さな子供が駄駄を捏ねるみたいに暴れまくる気持ちは、一方でなけなしの金をつぎ込んで子供を留学させて国外脱出の夢を子供に托す人の多さにも、自殺率の高さにも現れている共通心理・・目の前の難局を自力解決するより外部環境に頼る国民性を表しています。

西欧列強が押し寄せた19世紀後半以降の国家存亡の危機に遭遇しても、清朝が頼りにならないとなると〜ロシア〜日本に頼り戦後はアメリカに頼っていましたが、中国の将来性が高まると?再び中国に擦り寄り始めるなど要は外部環境次第の国です。

もともと李氏朝鮮の国是を事大(大に事(つか)える主義といい、強大な隣国・宋〜明〜清歴代王朝に仕えて小国の統治権を保障してもらう代わりに朝貢して礼を尽くす」という自己体制保障の思想です。

これ自体戦国時代の地方豪族(小名)が地域覇者の傘下に組み入れられていくの(最後は幕藩体制成立)と、何ら変わらないことですが、事大主義の国として国際的評価として定着したのは19世紀後半以降の国家運営の処し方が右顧左眄しすぎ・主体性のなさがひどすぎたので、国際的に愛想をつかされてこのように言われるようになったのでしょう。

本来の意義は以下紹介の百科事典の意味だったでしょうが、19世紀末以降では大辞林の意味で理解する人の方が多いのではないでしょうか?

https://kotobank.jp/word/%E4%BA%8B%E5%A4%A7%E4%B8%BB%E7%BE%A9-520334

世界大百科事典 第2版の解説

じだいしゅぎ【事大主義】

小国が礼をもって大国に事(つか)えること,また転じて勢力の強いものにつき従う行動様式をさす。《孟子》梁恵王章句下に,斉の宣王が隣国と交わる道を問うたのに対し,孟子は〈大を以て小に事うる(以大事小)者は天下を保(やす)んじ,小を以て大に事うる(以小事大)者は其の国を保んず〉と答えた故事に由来している。 朝鮮史では,李朝の対中国外交政策を事大主義と称する。1392年,高麗王朝に代わって李成桂が創建した李朝は,その前期には明,後期には清に対する〈以小事大〉の礼をもって国号と王位の承認を得て国内の統治権を強化し,定例的な朝貢使(燕行使)の派遣にともなう官貿易によって経済的利益を得,1592‐98年に豊臣秀吉の侵略をうけたときは明軍の支援を得た。

大辞林 第三版の解説

① 勢力の強い者に追随して自己保身を図る態度・傾向。朝鮮史では朝鮮王朝のとった対中国従属政策をいう。 → 事大党

② 全体に対する見通しもなく瑣末さまつなことを誇大に騒ぎ立てる態度。

今回の文政権は、米国と北朝鮮の仲を取り持つという触れ込みですが、複雑な国際交渉の仲介役になるには相応の国際経験と裏付となる国力が必須です。

韓国にそんな能力がないのは明白ですので、取り持つのではなくむしろ点数稼ぎ目的が見え見えです。

文氏のお膳立てのごとく吹聴していた2月末頃の米朝会談があっという間の決裂に終わり、世界的恥をかいたのでその修復のためになんとかトランプ氏との会談を求めて4月11日の会談にこぎつけたようですが、反日の象徴的大行事を欠席してまでしてようやく実現したのになんとわずか2分しか会談時間がなかったと報じられています。

https://headlines.yahoo.co.jp/hl?a=20190412-00000012-ykf-int

文大統領“屈辱” 米韓首脳会談たった「2分」 北への制裁解除熱望も成果ゼロ

4/12(金) 16:56配信

ドナルド・トランプ米大統領が、韓国の文在寅(ムン・ジェイン)大統領との首脳会談で「冷淡」姿勢を貫いた。北朝鮮への制裁解除や、南北共同事業再開を熱望する文氏に対し、トランプ氏は否定的見解を示したのだ。金正恩(キム・ジョンウン)朝鮮労働党委員長との3回目の首脳会談についても、急がない方針を打ち出した。米韓首脳がサシで話した時間はわずか2分程度で、踏み込んだ交渉はできなかったとみられる。「大韓民国臨時政府発足100周年」という重要な記念日に、自国を留守にしてまで訪米した文氏だったが、ほぼ、「成果ゼロ」で終わったようだ。

パク前大統領の中国の対日勝利式典(西側諸国では韓国のみ)出席に始まる対中接近〜文政権の反日政策と米国への擦り寄り直しなど・・これこそが現在式「事大主義」の発露というべきでしょうか?

歴代政治家は日本非難ばかりで国民の不満を外らせようとするし、国民もみんなで難局打開へ努力する気持ちがない・・政治家も無理だと諦めているのでしょう。

日本が(江戸時代の経験を活かし)高度成長期の歪みをうまく切り抜けたような是正策がうまくいかない・・基本的な社会の脆弱性・・家庭崩壊?→親の愛情不足あるいは、社会全体の弱者包容力不足がもたらしたものでしょう。

米国(の場合、ホームレス問題を連載しました)も西欧(フランスの黄色いベスト運動やテロ続発)も中国も同様ですが、成長軌道に舵を切りすぎて競争激化による社会の分断・急激な変化についていけない階層の不満が積もり積もってその限界点がきている・・世界中で騒動が増えてきた原因になってきたように見えます。

成長から取り残されて不満蓄積している人たちは、(北朝鮮のように成長していない・取り残されることがない方が政情は安定します)日頃合法生活をしているがチャンスがあると合法非合法の境界をちょっとはみ出したい予備軍になっているというべきでしょうか?

アメリカなどで洪水被害等があると助け合うどころか、略奪等の違法行為蔓延が一般的であり、このためにまず軍が出動して治安維持する姿が普通の報道でした。

日本では自衛隊出動は(助け合いの延長)救護活動目的であって、治安目的ではないので軍の出動といっても意味が違います。

原発停止と(代替エネルギーの現状)3

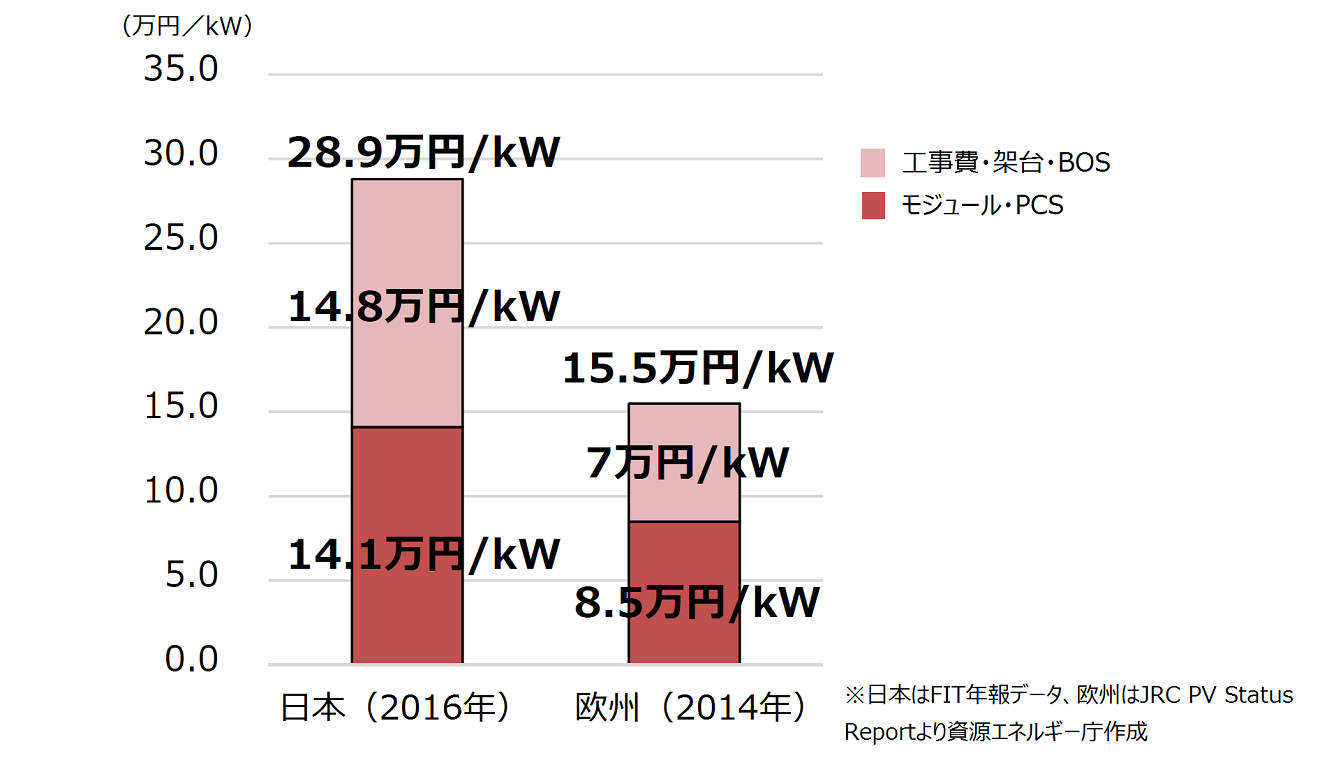

科学技術の遅れとも言えないし、遅れ程度ならば追いつけないものでもないのに日本のソーラシステムが、西欧に比べて何故割高(約2倍)なのか謎ですが、ちょっと前に風力発電について書きましたが、地形上の問題かもしれません。

http://www.enecho.meti.go.jp/about/special/tokushu/saiene/saienecost.html

日欧の太陽光発電(非住宅)システム費用比較

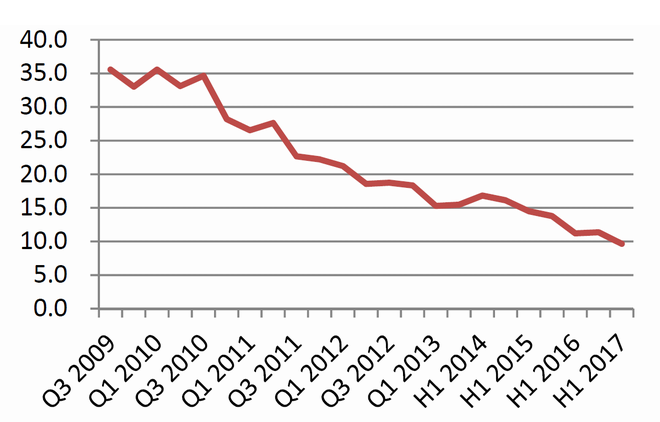

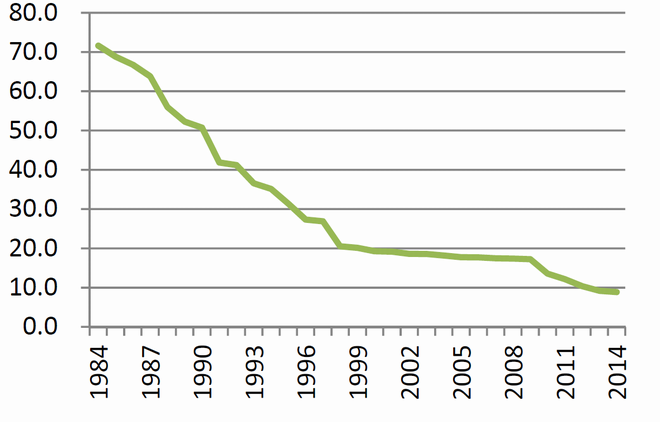

年々安くなる世界の再エネ

世界的には、再エネルギーの発電コストの低減化は年々進んでいます。場合によっては、他の発電方法で発電された電力と比較しても、コスト面で競争力のある電源となり始めています。

太陽光発電と風力発電のコストの推移

(円/kWh)

太陽光発電のコスト

(円/kWh)

風力発電のコスト

世界でもっとも安値の再エネ電力はいくらでしょうか。

それは、2016年のアラブ首長国連邦(UAE)における太陽光発電の入札案件で、入札価格は2.42セント/kWh、日本円で1kWhあたり3円ほどです。

なぜここまでコストを低減できたのでしょうか。

それにはさまざまな要因があると考えられますが、大きくは以下の2つの要因が低コストにつながったのではないかと推定されます。日照に恵まれた土地柄であるものの、それを差し引いても、日本と比べてかなりの安値といえそうです。

① 118万kWという大規模事業であったため資材の大量調達ができたこと、また単価が低い労働力を利用できたことから、資本費が日本の3分の1程度に

② 日照時間が長く、設備利用率が日本の1.5倍以上に欧州における再エネの中心は風力発電であることも特筆すべきポイントです。ドイツでは発電電力量のうち9.2%、スペインでは19.2%を占めています。最近は洋上風力発電が盛んで、コストについても、2015年には13.72円/kWhだった入札価格が2017年には7.91円/kWhになるなど、急激に下落しています。

デンマークやオランダでは、洋上風力発電の設置に必要な環境アセスメントや地元との調整を政府が主導するなど、事業者の開発リスクを低減させる取り組みを進めており、これがコスト低減に寄与しているようです。

上記のような資源エネルギー庁の記事を見ると、技術革新でどうなるという要素が低い・逆に技術革新が進み人件費がアップし土地評価が上がるほどコストパフォーマンスが悪くなりそうです。

原発停止と(代替エネルギーの現状)2

そもそも代替エネルギー政策がうまくいっているか否か将来像のあり方を、裁判所が決めることではなく選挙・民意で決めることですから訴訟の争点にならないのは当たり前ですが・・。

要するに、民意を受けた政治が決めることです。

民主党政権の野田内閣が30年台という10年間の幅を持った閣議決定したことを紹介しましたが、これを「30年まで」と短縮して終わりを決めようとして昨年春ころに蓮舫執行部が民主党内で了承を得られなかったことがあります。

野田内閣当時の想定よりも「10年も早く代替エネルギー政策が進んだから」と言うのなら合理的ですが、根拠なく「今度選挙対策でこう言おう」というパフォーマンス狙いでは困ります。

日本は公害発生に触発されて結果的に公害防止技術が先行し、石油ショック→省エネ技術によって日本経済が世界で先行できたように、仮に再生エネ転換が進んで行った場合、日本がどういうメリットがあるかの将来展望・・どういう影響を及ぼすかの視点が重要です。

(公害の防除技術のように新規産業が育つならば良いですが・原発その他の多様なエネルギー源がある中でどの分野を伸ばしていくのが日本人の個性や風土に適しているか、国際競争に有理化など総合判断で選択していくべきです。

太陽光発電の場合、関連製品ではすでに成熟産業化→中国が巨大資本を投入して既に量産体制を確立している中国の独壇場ですから、この分野を伸ばしても日本企業が中国の及ばない高度技術で勝負できる段階が過ぎています。

量産技術確立後の家電製品等の商品ではいくら工夫しても意味がない・早くその分野から撤退して後進国に譲るしかないのが現在のシステムです。

原発事故後の新エネルギー源として量産技術の確立した分野を伸ばすのでは、人件費の安い中国等の新興・後進国の追い上げに負ける一方でしょう。

それでも他の電源より安いならば仕方ないですが、年間(ということは毎年のことですから、10年で何十兆の補助金です)何兆円も補助金をつぎ込んでまで国外企業の誘致に骨折るようなものではないでしょう。

ソーラーパネル製造でいえば中国からの安値輸入が席巻して国内産業発展どころか壊滅させてしまうのを放置して電源的には原発の穴埋めになっている・・だから原発停止させても大丈夫という説明では困ります。

日本は明治維新時の開国によって先進技術を自分のものにする能力があったので独立を守れたのですがその能力なく、単に消費するにとどまった国は国内産業が廃れて皆植民地化されていきました。

インドのイギリス植民地化の原因は、当時インド綿製品が東南アジア地域の支配商品であったのに、産業革命によって生産合理化に成功したイギリス製品進出によって、文字通り「死屍累々」白骨街道と言われる状態になった結果でした。

この辺は川勝平太氏の著書の受け売りで15年ほど前に書いたことがあります。

「どんどん高額補助金を出してそのお金でどんなに中国からの輸入が増えてもかまわない、結果国内産業は壊滅しても構わない・・電気の供給さえあればいいじゃやないか」というのでは無責任です。

他にも選択肢があるか否か、ここは身長ん原発は本当に今日明日にもやめなければいけないほど危険かどうか?日本の得意分野を伸ばす方向で新電源開発の工夫すべきでしょう。

・・アジア諸国の地場産業・インドの繊維産業が死滅し植民地化していったことの繰り返し?のように日本政府の年間2兆円以上もの補助金で中国製のパネル、モジュール、セル等が席巻してしまう政策をそのまま進めて良いかの総合判断をすべきです。

自由な競争に負けるのは仕方がないというのも一理があるように見えますが、他のエネルギーとの自由競争で勝てないから、国家として年間2兆円以上も補助金を出す(その他市町村ごとの補助金や工場等の立地優遇策もある・・農地転用の特例もあったような記憶です)のですから、太陽光発電業界が自由競争で勝っているのでありません。

そしてその業界内競争では中国製が市場支配力を持っているのですから、中国企業へ補助金を出しているような結果です。

国内産業保護のために関税政策があるように・・この後に紹介するようにトランプ政権は太陽光発電でセーフガードを発動しています・・日本の場合輸入制限の逆張り・・補助金を与えて輸入拡大を図るとは「奇怪」な政策です。

比喩的に言えば、大型乗用車を国内で作っていない・アメリカだけのときに、大型車だけ一台500万円の補助金を出すような政策の結果、中小型専門の国産車の売れ行きが3割減った場合、アメ車が自由競争の結果シェアーを伸ばしたというでしょうか?

中国製だけの補助金ではないですが、結果的に果実(国民の税金)が中国にわたる仕組みになっているとはおかしな政策でした。

インドがイギリスの紡績業に負けて植民地化したと言っても、イギリス製紡績品の輸入に補助金を出して輸入していたわけではありません。

太陽光発電設備に対して民主党政権が決めた補助金を見ておきましょう。

再生可能エネルギーを全量固定価格で買い取る FIT が民主党政権(現・民進党)で始まり、国民の負担が年々上昇していると NHK がついに報じました。

導入当初から予見されていたことですが、ようやく取り上げたと言えるでしょう。

年間2兆円が電気代として上乗せされていることが現状であり、将来的にはさらに負担が増すことが確定的なのです。

5年前の7月1日、太陽光発電など再生可能エネルギーの固定価格買い取り制度が始まってから、私たち電気の利用者が負担するようになりました。

再生可能エネルギーを普及させようと始まったこの制度。国は、電力会社に太陽光などで発電した電気をすべて買い取るよう義務づけました。その代わり、買い取り価格の一部を月々の電気料金に上乗せすることを認めました。」

上記文脈言えば2兆円は電気料金に転嫁した分だけのようですが、「買い取り価格の一部を月々の電気料金に上乗せ」と書いているので100%料金転嫁を認めた訳ではないので、電力会社の自己負担分がこれではわかりません。

例えば30%の価格転嫁を認めているとした場合に、30%が2兆円というのであれば、電力業界の負担分7割が電力業界の財務悪化、配当や設備投資や賃金抑制その他で結果的に国内負担になるので、その3、3倍の7兆円前後になります。

一部というだけでは、業界への転嫁比率がわかりませんが、転嫁比率によって国民負担額が大幅に変わります。

ですから上記「2兆円」全体の何%か内容精査しないと意味不明ですが、最低2兆円の負担がはっきりしてきたということです。

そこで資源エネルギー庁のデータに入ってみますと以下の通りでした。

http://www.enecho.meti.go.jp/about/special/tokushu/saiene/saienecost.html

コストの高さは、国民負担に影響を与えます。FITによる買取費用の一部は、賦課金というかたちで国民が広く負担していますが、2017年度の買取費用は約2兆7000億円、賦課金は約2兆1000億円となっています。

エネルギーミックスが想定する2030年の再エネ買い取り費用は、3兆7000億円から4兆円です。

再エネのコストをできるだけ低減させ、国民の負担を抑制しつつ、再エネ普及を図る取り組みが必要となっています。

17年に消費者の負担する電気料金アップは2兆1000億ですが、全体の賦課金は2兆7000億円と分かりました。

これがどんどん増えていく計画で30年の買取費用は約4兆円が予定されています。

ということは20年から30年の10年間合計で30兆円分を負担することになります。

10年間で30兆円もの負担増が妥当かどうかでしょう。

原油相場上昇と再稼働の必要性?(代替エネルギーの現状)1

15年以降の国際収支・・14年4兆円弱の経常収支黒字から15年にはひと桁違いの16兆5000億円の黒字復活は、この危急存亡の直前に14年夏ころからの原油相場下落を起爆剤にして急速に救われたことになります。

福島原発事故も、首都を巻き込んでもおかしくないほどの大事故に発展する事故でしたが、(これを見込んでドイツは大使館の臨時移転をしました)吉田所長らの決死の奮闘により首の皮一枚で大惨事を免れ、経済面で見れば日本も恒常的赤字国転落か?瀬戸際で助かった天佑でした。

(個々人は一人残らず、電力節約に努めましたし、供給側では省エネ技術革新に取り組み、被災工場やプライチエーンの必死の復旧努力により一日も早い生産再開・これが一方で輸出激減を抑え、石炭火力の復旧による原油輸入を一滴でも減らす努力・文字通り不眠不休で日夜励みました)

単に天佑を祈っていたのではなく、国民一丸となって頑張ったことに対する神の恩寵です。

https://eneken.ieej.or.jp/data/5474.pdfによると発電電力→消費量は以下の通りです。

震災以後3カ年の火力発電投入燃料推移

計量分析ユニット需給分析・予測グループ 研究員吉岡 孝之

電気事業者の発電電力量2は2010年度比で震災直後の2011年度に7%減、2012

年度に10%減、2013年度も10%減となった。

・・・・節電努力等の継続もありさらに大幅に増加することはなかった。

二度にわたる蒙古襲来時と同じで、天佑を待っていて天佑があったのではなく、供給側も消費側も国民一人残らず持ち場持ち場で国のために必死になって持ち応えているうちに

「神の嘉するところとなって」

原油情勢が好転したものです。

14年の原油相場下落によって日本は一息つけましたが、1昨年から原油相場の反騰により風向きが変わってきました。

http://www.meti.go.jp/statistics/toppage/report/bunseki/pdf/h18/h4a0606j5.pdf

【我が国の原油輸入と対中東貿易】

世界的な需要の拡大を背景として、ここ数年間、原油価格は高騰を続けている。

昨年後半、米国で発生した大型ハリケーンの影響もあり、さらなる上昇となった原油価格は、今年に入って一時的に落ち着きをみせたものの、産油国の政情不安などから再び上昇の兆しを強めている。

15年末には約 32 ドル/バレルであったWTI原油先物価格(期近物)は、16年末には約 43 ドル/バレル、17年末には約 59 ドル/バレルに達し、18年4月には 70ドル/バレルを超える値を付けるにいたった(第II-3-8図)。

消費する原油のほとんど全てを輸入に頼る我が国にとって、原油価格の高騰は看過できない問題であり、今後もその動向には引き続き注視が必要である。

原油の輸入金額が増加している最大の要因は輸入単価が上昇しているためである。

国際市場での価格の高騰を受けて、日本への輸入単価も15年末の約 30 ドル/バレル

から17年末には 60 ドル/バレル近くにまで上昇している(第II-3-10図)。実際、原油の輸入金額の伸びを要因分解すると、16年半ば以降、前年同月比で二桁以上の伸びを示しているが、輸入数量の寄与分は小さく、ほとんどが輸入単価上昇による寄与であることがわかる(第II-3-11図)。原油の輸入金額は、我が国の貿易収支に匹敵する水準まで増加しており、黒字額を大きく押し下げる要因となっている(第II-3-12図)。

中東からの輸入金額の総計をみると、17年には約9兆7,000億円と10年間で3倍程度にまで拡大している。輸入金額の8割以上は原油で占められており、原油以外の鉱物資源の輸入金額も増加しているものの、原油の輸入金額の伸び幅が大きく、輸入金額に占める割合は上昇傾向にある(第II-3-15図)。

以上文中引用の各図省略

上記の通り、原油相場の持ち直しにより、昨年では、原油輸入額だけで日本の貿易収支黒字に匹敵する数字に戻っている・原発事故直後と似た関係に戻っています。

脱原発に踏み切るための代替電力の研究開発進捗を総合的に見るには、原油相場が重要です。

代替エネルギー予定増加が予定の半分しか進んでいなくとも、原油が半値になれば、原油依存度が2割上がっても痛みをある程度吸収できますが、逆に相場が2倍になると原油依存度を半分に減らさないとやっていけない計算です。

たまたま、14年からの原油相場半値前後への下落と石炭火力増加によって、日本経済は首の皮一枚でつながっていたに過ぎませんから、原油相場が持ち直してきた以上代替エネルギーがどうなったかは重要です。

海渡氏が今まで何とかなったというだけの根拠で即時全面停止を求めているとすれば、(そんな無責任主張とは思われませんが・・)困ります。

ちなみにコスト関係は21日に紹介した通りですが、再生エネルギーの場合、立地環境が限定される上に安定供給ができないのでその面でも難があります。

もしもこれまで綱渡り運営で何とかなってきたからそのツナ渡りを今後もやれば良いと言うならば、おかしなな意見ですが、余裕電力がなくて大きな事故が起きたらどうするか?一定の安全保障のためには一定の余裕がいるのではないか?国家運営として許されることなのかの詰めた議論が見当たりません。

事故直後の原発事故による電力不足の急場を凌げたのはもともと安定供給用に余剰電力を確保していた石油火力発電があったから休止中の(余剰・最大ピーク用の温存設備)石油火力を一斉稼働できた・・だから直後には原油輸入が106%も伸びたことによります。

ただ、フル稼働状態でいつまでも続くわけがありません・・急場は不眠不休で働けますが、いつかまとまった休憩が必要なように発電設備も交代用の設備を使い切って何年も(小刻み回収・・騙しだまし使い続けるわけにはいきません。

石炭火力は機動的運用になじまないのでもともとほぼ100%稼働状態で、しかも被災した石炭火力があったので、すぐには石炭輸入増にはなりませんでしたが、被災後2〜3年で石油火力よりもコストの安い石炭火力の復旧が終わり新増設も進んでいるようです。

http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/sho_ene/karyoku/pdf/h29_01_04_00.pdf

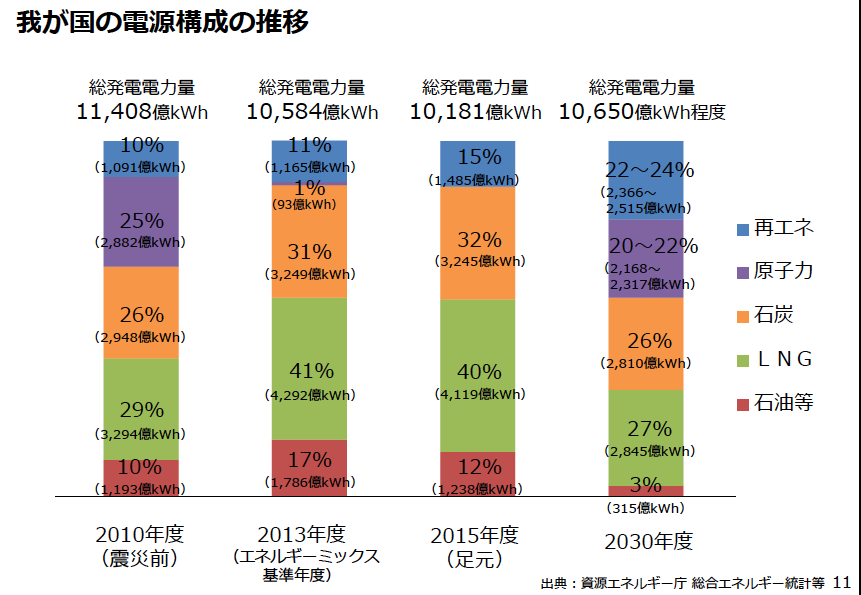

我が国の電源構成の推移

総発電電力量

2030年度

出典:資源エネルギー庁 総合エネルギー統計等 11

ぜかグラフ画像の転写がうまくいきませんので、総発電量の数字だけ転記すると以下の通りで、石油ショック時に「ほぼ100輸入に頼る日本経済はおしまいか」と大騒ぎになった石油ショック時と同様に国を挙げて省エネに邁進している実態が見えます。

10年→11408億kwh

13年→10584億kwh

15年→10181億kwh

電源構成比の変化は以下の通りです。

電源種別 原子力 石油 石炭 LNG 再生

10年 → 25% 10% 26% 29% 10%

13年 → 0 17% 31% 41% 11%

15年(足元) → 0 12% 22% 40% 15%

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC