現在の米中対決もこの種の議論・中国の米国追い上げに対する米国の危機感によるというのが一般的で、韓国と日本の対立激化とどこか相似形です。

解説メデイアが同じだから、同じ視点の関心で事実調査し意見を書くからでしょうか?

米国時間5月10日午前0時01分以来の新規関税上げに続いて15日頃のファーウエィに対する取引原則禁止発表へと大規模経済対決が始まり、ファーウエィの方は自力で半導体等を賄えるので痛手ではないという同社会長の強気発言が19日頃の日経新聞に出ていました。

アメリカが規制発表するには、当然ファーウエィーの自己開発力や調達力等その後の動きの吟味を経た上でのことでしょうし、情報戦でしょうから双方の意見を鵜呑みにはできませんが、日本と韓国の対立も貿易制限に発展するには同じようなチェックが必要です。

対日依存度低下論に感情で反発するのではなく、データによる反論・解説が必要です。

本当に米国が対中締め出しで勝てるか?ファーウエィ締め出して却って米国の発展が阻害されるかは、ファーウエィの潜在能力如何にかかります。

これらの疑問に答える必要同様に、日本もネットで盛んな「韓国相手にせず論」で大丈夫かの分析が必須です。

日本企業の韓国外し・日本企業が韓国企業に供給している部品等の資本材輸出を禁止〜縮小して行くことが可能か自分の首を締めるかの分析意見が欲しいところです。

米中対決の場合は、米国の与国の多くが米国の締め出しに協力するでしょうから、冷戦時代のココム・チンコムの再来が可能か?の問題と、当時に比べて西側諸国と中国との関係はもっと入り組んでいるので再来自体が変質するので、その効果の見極めが複雑です。

ただし、メルケル氏が中国へ8回ほど訪問しているの日本へは1回も来ない・批判の強さに放置できなくなって仕方なしに、日本へ半日ほど立ち寄ったことを紹介したことがありますが、一時期に比べてドイツひいてはEUの中国一辺倒が目に見えるように弱ってきました。

ドイツやフランス政府の対中批判が増えてきたのは、日本撤退の穴埋めを狙って中国へ進出してみたが、甘言につられて進出して数年〜4〜5年経ってみるとひどい目にあったと不満を抱いている企業が多くなってきたからでしょう。

これに対し日韓規制競争の場合には、日韓だけの問題で日本は西欧諸国に正面から協力を求めるのは困難でしょう。

せいぜい同調的立場を取ってもらうのがやっとで、中国の反日暴動時同様に西側先進国は日本の抜けた穴埋めにチャンスとばかりに韓国に進出する方に傾くでしょうから、いま韓国が日本製品に頼っていると言っても部材の品質レベルが高いだけのことで、ドイツ等の技術導入で数%くらい使い勝手が悪くともあるいは故障が多くてもほぼ同様の製品を作れないことはありません。

世界競争は数%でも品質が悪いと市場では売上が3〜4割も変わることがあるので、日本は韓国へ供給を止めた余力を次順位レベルの国に技術供与に成功するかどうかにかかってきます。

そしてこれを狙っているのが中国企業でしょう。

中国は、日本→韓国→中国への製造回路を日本→中国への直線回路にする方法を狙って韓国いじめを展開中とこれまで書いてきましたが、日本の嫌韓感情を煽って韓国の中抜きを奪おうとしている状態下での米中対決突入ですから、なおさら日本との直接関係パイプを広げたいのは目に見えています。

日本は米国への遠慮があって中国への技術移転はしにくいでしょうが、半導体装置等最先端技術ではない中レベル技術なら米国の規制に触れないので、今後韓国抜きの関係が進みそうです。

このような半端な関係は西欧諸国も同様でしょうから、米国の中国に対する発展阻害策は全面戦争状態ではないだけに、複雑関係になっていることがわかります。

戦国大名成立過程・・越後国や尾張国などの国内統一戦国大名成立過程で、国内諸豪族が自分に着くか敵に着くか、中立を決め込むかなどの読みが必須だったのと同じです。

米中対決でも品質競争に過ぎないから同じといえば同じですが、日本に同調して輸出制限に協力する国が皆無どころか日本が抜けた隙に食い込みたい国の方が多い(アメリカのように違反すると制裁する脅す力がない)点が日本の弱みです。

アメリカだって、中国が米国産小麦を買わないで中南米小麦を買っても文句言えないのと似てるいますが・・・。

戦争開始前に彼我の兵力を図るように、経済戦争では貿易制限が相手に与える被害と自国企業に与える影響を図らないで単に勇ましいことを言ってれば 済むものではありません。

ところで小塩氏の韓国の対日依存度低下論は貿易収支のみを比較して論じていますが、韓国の対日依存度低下の実態は、日本企業の現地化方針に基づいて韓国への工場進出によって高度部品資材等を韓国内で現地生産するようになった結果、部品輸入が減った面が大きい筈ですから、対日依存度低下は貿易統計だけではわかりません。

韓国進出企業が訴訟リスクを理由に韓国内工場を閉鎖あるいは縮小して東南アジアに転出可能か?

可能としても、韓国内の日系工場で経験を積んだ韓国人労働者を使えば韓国が国産化可能か、あるいは日本がダメならドイツ等他の先進国技術導入でなんとかなるかによってきます。

既存技術の国産化は可能でしょうが、技術は日進月歩ですので、日本企業撤退時の技術で止まってしまうかどうかが運命の分かれ目です。

北朝鮮が日本敗戦時に日本製の先端工場を丸々入手したにも関わらず、その後何ら発展せず同じ機械を使い続けるだけで修理すらまともにできないで終わった経験が痛いでしょう。

反日暴動時の中国がもはや日本から得るべき技術移転が終わったと豪語して松下の工場焼撃ちをそそのかしていたのですが、既存技術の移転が終わったとしてもその後新たな技術が日本から入らなくなって困ってしまって、(ドイツに頼ったのですがうまくいかなかったようです)15〜6年頃から再び日本に擦り寄り始めた経過を見てもわかるでしょう。

米中対決同様に、日韓対決を考えるにあたっても韓国進出の日本企業が韓国から引き上げて東南アジア等に工場移転する覚悟があるかが第一の問題になります。

せっかく現地に根付いている企業としては撤退となれば大きな被害になるので、反日暴動のような激しい問題が起きないで、徴用工の給与未払い請求程度(1企業仮に数千万〜1億程度飲むしりとられるだけでは撤退の判断ができないのが難点です。

戦後企業には自分は対象にならないので日系企業全部の問題ではなく被害がまだら模様の問題があります。

結局はチャイナプラスワン同様に、韓国での操業メリットが低くなり企業判断で東南アジアに転進するべきかどうか迷っている状態であれば、この機会に脱出しようとなるのでしょう。

結果的に政治リスクあるいは後押しは超短期の変数に過ぎず、企業の行動合理性の赴くところ・・市場原理の範囲内に尽きるようです。

米中対決と周辺国への影響2

今日は昨日から書いてきた論文紹介です。

最初はグラフだけ紹介しようと思ったのですが、前提条件ど知りたい方がいるかもしれないので、検討した前提条件等を抜粋して紹介することにしました。

私の要約では微妙に間違うといけないのでそのままの抜粋ですが、そのために今日は引用が長くなってしまいました。

印象を書くと対決する米中が損をし「揉め事を起こしていると喧嘩している双方が体力を消耗し周囲が得する」ということでしょう。

第一次、第二次世界大戦の当事者になった欧州が力を落とし、第一次世界大戦や朝鮮戦争特需の恩恵を受けた日本を見ればわかります。

https://www.mizuho-ri.co.jp/publication/research/pdf/insight/as181226a.pdf

2018年12月26日

みずほ総合研究所調査本部 アジア調査部

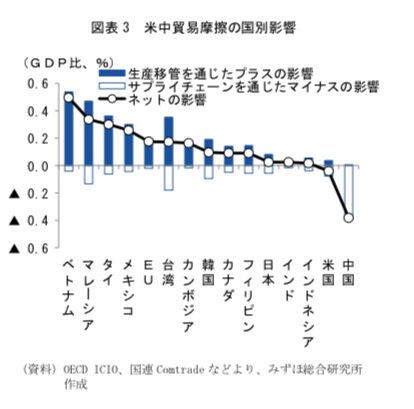

米中貿易摩擦のアジアへの影響

中国以外のアジアはネットでプラスの影響を享受

○米中貿易摩擦のアジアへの影響について、サプライチェーンを通じたマイナスの影響だけでなく、生産代替を通じたプラスの影響についても、国別かつ業種別に試算

○各国別では、いずれもネットでプラスの影響を受けると試算される、その規模は最大のメリットを受けるベトナムで0.5%程度。ただし、当面はマイナスの影響が先行する可能性

○産業別では、多くの国でPC関連と一般機械にプラスの影響が集中するなかで、ベトナムとカンボジアに関してはカバン・帽子・自転車といった低付加価値産業での生産代替が多くなる可能性

1.米中貿易摩擦によるアジアへの波及は、

マイナスとプラスの二つの経路

・・・・

以上のマイナスとプラスの影響の波及経路について、一定の前提を設定し、アジアの各国・各産業への影響を試算することが本稿の狙いである。

2.現状レベルの貿易摩擦を前提し、アジアの国・産業別に影響を試算

(1)前提条件

a.試算の全体に関する前提

・・・中国の対米輸出については2500億ドル相当、

米国の対中輸出については1100億ドル相当が制裁を受ける対象となっており、この部分について分析する(図表2)。

b.サプライチェーンを通じたマイナスの影響試算に関する前提

・・・・現実には、関税率が上昇しても、通貨の下落や製造・流通業者の利益圧縮によって販売価格への転嫁が抑制されたり、たとえ価格に転嫁されても、最終需要者が価格上昇を甘受して購買を続けたりするケースがありうる。試算を単純化するために「価格弾性値=1」としたが、マイナスの影響を大きくする厳格な前提といえる。

c.生産代替を通じたプラスの影響試算に関する前提

第一に、生産代替を通じたプラスの影響試算に関する前提貿易量の減少と同規模だけ、生産代替が行なわれる(完全代替)と前提する。つまり、米国による追加関税で、中国の対米輸出数量が25%減少する場合、それと同規模の生産が米国の追加関税を回避するために中国から第三国(ないし米国)へ代替されると前提する。

なお、代替率は0~100%の間の値を取りうるため、100%の「完全代替」はプラスの効果を最大にする楽観的な前提である。

第二に、生産代替の行先としては、世界の輸出市場における国・地域別のシェアに応じたものになると前提する。

・・・・この前提は、ADBの先行研究と同じであり・・・・世界シェアが

高い国・地域ほど中国を代替するポテンシャルが大きいと思われる。

(2)試算の手法と範囲、データベース

サプライチェーンを通じたマイナスの影響試算については、OECDの国際産業連関表(ICIO)の最新版(2011年)を用いる・・・・・・・の範囲は1次波及までとし、米中および各国・地域の輸出減少や不安心理などが内需を押し下げる二次的な波及効果は対象としない。

3.アジア各国・地域の各産業とも、ネットでプラスの影響を受ける試算結果

(1)国・地域別の影響

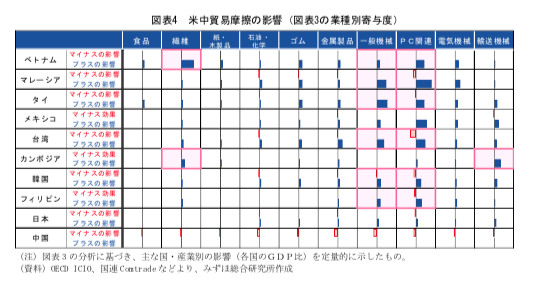

(2)産業別の影響

産業別にみると、サプライチェーンを通じたマイナスの影響については、台湾、マレーシア、韓国、フィリピンといったアジア各国・地域のPC関連分野で目立つ試算結果となった(図表4の赤塗りの横棒)。これらの国・地域が、特に中国とのサプライチェーンにおいて、PC関連部品のサプライヤーとして組み込まれているためである。その他の産業については、各国・地域とも目立った影響はなさそうである。

生産代替を通じたプラスの影響については、多くのアジア各国・地域でPC関連および一般機械に集中する(図表4の青塗りの横棒)。例外としては、ベトナムではPC関連と一般機械に集中するのでなく、繊維にもプラスの影響が分散する。

4.ただし、当面はマイナスの影響が先行する可能性に留意

本試算の枠組みでは、マイナスとプラスの影響がいつ現れるのかという時間の概念を示すことはできない。

以下略

米中対決と世界経済への影1

昨日見た貿易比重でみれば、日本に関してはありがたいことに他国に比べて対中比重の上昇率が低いようですが、世界全体で見れば対中貿易の方が米国を上回っているように見えます。

米中対決すると中国への輸出が減り(世界で対中輸出が対米より大きいので)世界経済が大変なことになるという変な議論がメデイアで流布していますので今日はこれに対する私の素人的反論です。

中国の巨大な輸入は、対米貿易黒字によってファイナンスされている・対米貿易黒字がなくなる・・対米輸出が減ると中国が加工生産→対米輸出するための資源や部品輸入がなくなる・・中国の世界経済への影響力がその分縮小すると思うのが素人的道理です。

中国の輸出→輸入が減れば世界中が困るかのようなメデイアの論調ですが、それを手をこまねいて見ている企業はありえない・・・ベトナムその他東南アジア諸国に生産工場を移転してそこから対米輸出に切り替える・・米国の対中高関税を回避するように動くのは当然です。

米国の消費が減らない限り、消費に必要な分を米国内で生産するか、中国輸出分の肩代わりする国が出てくる(中国工場の米国向け輸出分の生産縮小して東南アジア等の生産を増やすので)結果的に世界生産量は変わらないはずです。

その生産地移転コストとタイムラグが問題になるだけのことであって、中長期的世界経済あるいは日本経済に対する負担にはなり得ない・・むしろ高関税回避のために生産基地の移転恩恵を受ける最貧国カンボジア等の生活水準が上がり世界が平準化してトータル消費が増えるはずです。

部品も同じで中国製部品を使うと高関税になるならば、競合する他国製部品に切り替えるようになるので切り替え能力のない企業,生産地移転できる産業構造でない国だけが中国と心中するしかないにすぎないというべきです。

どうにもならないのは欧米制裁で中国の資源輸入に頼るロシアやベネズエラやイラン等限定された国のことでしょう。

中国の輸出産業が打撃を受ければ、輸出製品生産用の資源,動力消費も激減します。

対中締め上げは、米国発の経済制裁の効力を高める狙いがあるようです。

逃げ場のない最たる国・企業が震源地の中国であり中国企業です。

中国企業がベトナム等に工場移転→ベトナム製として対米輸出できるかというと中国国有企業関連は、それだけで米国から忌避されるので工場移転も無理があります。

そのほかに中国資本企業の場合の網もかかります。

米国へ輸出目的による中国内での生産ではなく中国国内消費拡大を当て込んで先行投資したおむつ工場や店舗進出などの場合、中国経済減速による消費減退はもともと中国内需向けだった以上は、東南アジア諸国へ工場移転する余地がなく消費拡大予想が見込違いになったことになります。

中国国内自動車販売が減少に転じていることが外資が関与していて統計をごまかせないので信用性が高いですが、その他分野の生産や売り上げも車にほぼ比例して減っていると見るべきです。

https://www.msn.com/ja-jp/news/other/

12月中国貿易統計、輸出入ともに予想外の減少-世界経済リスク高まる

[北京 14日 ロイター] – 中国税関総署が発表した12月の貿易統計では、輸出が2年ぶりの大幅な落ち込みを記録し、輸入も減少した。ともに予想外のマイナスで、中国経済が2019年に一段と減速し、世界的な需要が低下する可能性を示す内容となった

12月の輸出は前年同月比4.4%減。主要市場のほとんどで需要が鈍化した。

対米輸出基地としてあった中国での生産工場が新興国へ移れば、その分新興国の所得が上がり消費力が上がるので、中国で減った(おむつなどの)消費分が周辺諸国に拡散するので、世界全体での消費量は同じです。

中国企業の輸出向け生産が減り、その分原燃料輸入が減れば、(資源需要減少と言いますが)その分東南アジア諸国が生産に必要なので資源を買い、工場稼働アップによって電力等の必要性が増え燃料の輸入が増えます。

輸出入で見れば中国の対米黒字分が、周辺国の黒字に置き換わり周辺国の消費拡大に置き換わります。

早くから周辺国への進出準備をしていた・・用地取得・建屋まで完成していていつから操業しようかという企業にとっては追い風になるし、その予定がなかったか、予定していたが、これから数年かけて用地を探し、許認可交渉に入ろうとしていた企業にとっては遅れている分だけ競合他社の後塵を拝することになります。

http://www.tokyoーnp.co.jp/s/article/2019010501000986.html

事務機器大手リコーは5日、中国での複写機の生産をタイへ移管する準備を進めていると明らかにした。

中国の輸出環境が米国との貿易摩擦で悪化している影響を緩和する狙いだ。

現在、複写機を中国の上海や深センから米国へ輸出しており、生産の移管を決めれば、最速2カ月でタイから輸出できる体制を整えた。部品も中国以外で調達が可能だという。

この一般論をリコーの例を引いて10日ほど前に素人的に書いてきましたが、ついにプロの分析結果が見つかりましたので明日引用紹介します。

これによるとほとんどの国はマイナス影響よりプラス影響の方が大きいことがわかります。

ベトナムやマレーシアなどはマイナス分は殆どなく工場移転メリットをもろに受けるなど大幅なプラスになっています。

日本も若干のプラスです。

EUは日本、韓国台湾のように簡単に東南アジアに移転(する下地がない)できないので、大きなダメージを受けるように思っていましたが、以下のグラフによれば(私には原因不明ですが)かえって儲かるようです。

対中高関税をかけると米国が高い製品を買うしかなくて、米国自身が困るとメデイアが言いますが、米国自身も代替生産国から従来通りやすく買えるので、ほぼ中立になっています。

こうなると米中摩擦で困るのは、逃げ場のない中国だけのようです。

マスメデイアはなぜ困る困るというのでしょうか?

米中親和性(米中取引の可能性)

アメリカのご都合主義的ルール改変に戻りますと、アメリカは自分の作ったルールに適応しては台頭して来る日本に負けが続くと次々とルールを変えて行く繰り返しでした。

日本はアメリカのルール変更に絶えず適応して来たのですが、実力で負けているのを誤摩化すためのルール変更ですから、このやり方はどこまで行ってもイタチごっこでアメリカに取っては無理があります。

正義・経済原理ではどうにもならないので根拠なくスーパー301条で高額関税で脅すしかなくなっている・・現在の高関税をかけると言うトランプ氏の主張はまさにこの本音の再現です。

日米戦争も自分たちは植民地支配しながら、日本の中国進出だけを許せないと言う勝手なルール変更でした。

以下はアメリカの門戸開放宣言に関する引用です。

自分がフィリッピンを植民地支配を足場に中国に進出したかったのに先発の日本が邪魔になっただけの話です。

http://www.y-history.net/appendix/wh1401-132.html

世界史の窓

1899年と1900年の二度にわたり、アメリカ国務長官ジョン=ヘイの名で発表した、中国に関する門戸開放・機会均等の原則を求めた宣言。

アメリカは1860年代の南北戦争のため、中国大陸への進出が遅れたが、1898年に米西戦争の勝利によってフィリピンを獲得、そこを足場に中国に進出しようとした。しかし、すでに1898年、イギリス・フランス・ドイツ・ロシアが相次いで租借地を設けるなど、中国分割が進んでいた。そこで1899年、アメリカは国務長官ジョン=ヘイが声明を発表し、清国において通商権・関税・鉄道料金・入港税などを平等とし、各国に同等に開放されるべきであると主張した。この門戸開放と機会均等の2原則に加え、さらに翌1900年、ヘイは清国の領土保全の原則を宣言した。この三原則を「ヘイの三原則」といい、さらにアメリカ合衆国の中国に対する外交原則を門戸開放政策 Open Door Policy という。門戸開放政策は以後アメリカのアジア対外政策の原則的な要求となり、ロシア・日本の中国大陸への進出に対してもこの原則を掲げて反対した。」

上記のとおり、アメリは自分がスペインから手に入れたフィリッピン等の植民地の市場開放しないまま、「中国でだけ自分より先発している国は門戸開放せよ」と言うのですから自分勝手な主張でした。

腕力次第でどんな無理難題でも押し付けられると言うのがアメリカの姿勢で、この本質を見抜いた北朝鮮が「正義」よりも先ずは抵抗力が必要と覚悟を決めたのが核開発固執政策です。

露骨な腕力・・・報復合戦で貿易が止まると、黒字国の方が損する関係ですから、日本は対抗してアメリカに45%の関税をかける力はありませんし中国も同じですから睨まれたらおしまいと言う脅しに応じるしかない点は中国の強引な世界戦略と同じです。

黒字国は「不正」・・不正に対抗するためには次々とルールを変えても良いと言うのがアメリカの伝統的主張でこれがスーパー301条問うに結実している論理であり、トランプ氏の結果主義もこの伝統を継承していて単に乱暴な表現をしているだけです。

世界が1対1で成り立っている場合相互主義も一見合理的ですが、多角貿易でなりたっている多角面で考えるとアメリカの主張は幼児的レベルにあることが分るでしょう。

言わば貨幣経済がない物々交換の場合、結果的に5分5分の交換しか成り立ちませんが、貨幣が介在するようになるとAB間ではBがあるものを買うばかりで、CB間ではCが買うばかりCD〜XY・・と無限の循環を経て行き結果的に公平になることを可能にしたものです。

日本で言えばアメリカで黒字を稼いで他方で原油・鉄鉱石その他資源を一方的に買う関係ですし、原油売った国はその代金でアメリ悪化rへ気や食糧その他を買い、フランス、イタリアから衣料品を買うなどで世界が回っているのです。

芸術家や労働者は作品や労働の対価を得る代わりにその他の場面では消費支出するばかりです。

八百屋やスーパーに行って、作家が自分の作品を毎日買ってくれないから不公平だと言うと八百屋もスーパーも困るでしょう。

その上で最終的に黒字になった人がお金持ちと言う訳で、自分の労力投入を生活に必要な範囲にととどめて余力は趣味や社会貢献に向ければ良いことですが、(老後の生活費等の蓄積も必要ですし子育て資金もいるでしょうからどの程度の貯蓄が程々かは一概に言えません)その差額を際限なく蓄積するのは守銭奴と言うことになりますが、それはその人の生き方の問題であり絵描きが必要以上に絵を描き、ベストセラー作家が億万長者になるのが不公正と言うものではありません。

このように幼児的論理を恥ずかしげもなく主張して腕力にまかせて強引に押しきる(さすがに恥ずかしい主張と知っているらしく従来はスーパー301条で日本を脅しただけで実際に適用した事例がない・・ヤクザが脅すだけ実際に滅多に暴力を振るわないの同じと思いますが・・日本は拒否してまた武力侵攻されると困るので仕方なしに応じて来ました)のがアメリカの伝統的主張・・レベルが低過ぎて話にならない相手と言い切ればそれまでですが・・。

ヤクザが暴れているので落ち着くまで放置して見守るしかないのに似ています・・これが150年間(英米一体の無茶苦茶時代とすればもっと長い)も続いて来たのが世界を不幸にしています。

今回のイタリアサミットでは、トランプ氏は、持論の高率関税の正統性をそのまま言い張ったようですが、互いに報復関税競争に入ると第二次世界大戦突入前の大恐慌の繰り返しになります。

このときもアメリカが先に高関税で保護貿易に入ったので、欧州側が直ちに報復関税をかけて泥沼に陥ったものでした。

今回のサミット解説では、日本は自動車などゼロ関税が多いので、相互に高関税をかけあっても日本には損はない・・アメリカは日本にはこれの要求を出来ないだろうと言う楽観論が出ていました。

しかし第二次世界大戦前も米欧の高関税報復合戦に日本は参加しなかったのに、回り回って・・経済圏の囲い込み・ブロック経済化進行→植民地を持たない日独伊が弾き飛ばされ→資源と市場を求めるいわゆる帝国主義戦争・・アメリカによる中国市場の門戸開放要求もその一環でした。

欧米既得権には手を着けず日本が比較的早く進出していた中国市場だけの門戸開放を要求したことになります。

結果的に日本が欧米列強の標的にされてしまった歴史です。

今回も中国の改革開放後日本が地の利もあって実は中国への市場浸透率がトップになっている筈です。

日米の対中投資残高で検索してもなかなか出て来ませんが、中国自身が公表していないので、国別に過去に発表している年度別投資額の累積からの推論するしかないらしいですが、進出しても失敗して資産が目減りしている分もあれば、成功して現地資産が増えている企業もあるなど複雑です。不採算で引き上げた分もあるので過去の投資単純合計でもなく複雑らしいです。

その上単年度投資だけ見ても、たとえば15年度だけで見ると日本財務省発表では1兆円以上の対中投資なのに中国発表では僅かに32億ドルあまりしかないなどの大幅な食い違いがあります。

日本では、中国での収益の本国未送金分(29日アメリカの海外滞留金の説明を書きましたが日本も結構あるようです)だけで1兆円以上あるとの解説です・・を中国国内再投資としてカウントしているに対して、中国は純粋にその年にお金が入った分だけ日本からの投資として計上するなどの大きな違いらしいです。

中国としてメンツを守るために先進国から受けている投資を低く見せたいのでしょう。

このように単年度でもそれぞれ統計の取り方が違う上に、長期の累積残高となるとIMF方式と国連方式とでは、2倍近くの数字の開きがあると解説されています。

結果的に投資残高の推計は難しいので国別比較表を正確には出来ないようです。

以下に漸く日本の13年の対中投資残が出て来ました(どこからどうやって出したのか不明ですが・・)。

https://www.mizuho-ri.co.jp/publication/research/pdf/research/r150301asia.pdfみずほ総合研究所 アジア調査部上席主任研究員酒向浩二

中国向けは製造業・非製造業共に減速続く

・・・日本の対中投資残高に目を転じると、

2008年末時点の4.4兆円から2013年末時点には約2.5倍増の11.4兆円となり、アジア域内での突出ぶりが顕著である。

2014年11月10日に、北京で開催中のアジア太平洋経済協力会議(APEC)の場で、安倍首相と習近平国家主席の首脳会談が約3年ぶりに実現した。そのため、今後、日中関係は徐々に正常化し、日本の対中投資も回復することが期待されているが・・・」

とあって、データが古いですが、2013年で11、4兆円となっています。

他方米国の対中直接投資残高は30日に紹介したとおり「2010年末で604億5200万ドル」となっています・・時期が4年もずれているのが残念ですが、10年が2008年と13年の中間点とすれば、10年当時日本の方が僅かに残高が上回っていると言うことでしょうか?

今回は日本が独占的地位を占めている訳ではないので、アメリカが日本より多く投資したければドンドンすれば良いだけですので、門戸開放の戦争にはならないでしょうが・・。

素人政治の限界4(絡み合っている米中経済)

関税引き揚げは(国民にとっては実質増税ですが)国内税と違いスーパー301条・・大統領令だけで実施出来ることについては、January 27, 2017に紹介しました。

しかも人権団体の標的にならないので、司法の関与もありません。

その代わりに相手がある・・中国に限らず相手国の報復を受ける覚悟がいります。戦前の大強行時にアメリカが高関税いを掛けたので、欧州諸国が報復関税を実施した結果、国際貿易が急速に縮小し、ひいてはブロック経済化=囲い込みの結果→障壁を破るための第二次世界大戦の原因になりました。

現在の中国は経済戦争の相手としてもレーガン時代のソ連とは違い、米中相互に経済関係が入り組んでいるので国民経済に及ぼす悪影響が複雑・・かなり手強い相手です。

中国から安い製品が入らなくなれば国民・消費者が真っ先に悪影響を受けることになるのは周知のとおりですが、消費材に限らず供給側から見れば、サプライチェーンが複雑に絡み合っているのでアメリカ大企業も大きな影響を受ける点が見逃されています。

元々経済規模の小さい北朝鮮やイランに対する制裁とは受ける影響の意味が違います。

中国とアメリカの経済交流規模(アメリカの貿易赤字の45%も占めるから腹が立つと言うのですが、逆にこれ)に比例した影響をアメリカ社会が受けます。

たとえば、アメリカの重要産業である自動車産業の雄・GMの復活は実は中国での現地生産・販売増加によっているほか、フォードも中国で伸ばしていると言われます。

http://www.chinapress.jp/consumption/52242

「報告によると、ゼネラルモーターズ2017年2月の、中国市場自動車販売台数は、2016年同期と比較して0.4%増加し、24万6730台となった。

ちなみに日系車は以下のとおりです。

http://www.nikkei.com/article/DGXLASDC03H0Y_T00C17A3TJ2000/

【北京=中村裕】トヨタ自動車は3日、中国での2月の新車販売台数(小売台数)が前年同月比25.1%増の8万1900台だったと発表した。日産自動車も23%増の7万4830台で、マツダも22.3%増の1万5783台となった。今年1月から小型車の購入時にかかる取得税の減税幅が縮小されたが、日系各社は引き続き、減税対象の小型車を中心に好調だ。」

トヨタが25%増で好調と報道されていますが、絶対数で見ると僅か8万台ですが、GMは1社だけで24万6730台です。

フォードもGMを追い上げていると言われますし、アメリカ系企業の存在が如何に大きいか分るでしょう。

http://response.jp/article/2017/01/20/288793.html

「米国の自動車大手、フォードモーターの中国法人、フォードチャイナは1月上旬、2016年の中国新車販売の結果を公表した。総販売台数は、新記録となる127万2708台。前年実績に対して、14%増と2桁増を達成した。」

その他にもケンタッキーフライドチキンや一般報道されていない多くのアメリカ企業が中国での現地生産・売上に頼っている現実があります。

貿易収支だけでなく所得収支を含めてもアメリカの対中収支は大赤字だから?経済制裁合戦ではアメリカが圧倒的有利と言う一般的解説のようですが、タクスヘイブン議論で有名なとおり、実はアメリカ企業は法人税逃れのために海外収益を現地温存していることを考慮する必要があります。

アメリカのデータに直截当たる能力がないので日銀の国際収支計上の説明を見ると、所得収支は「本社に送金されたものを計上」となっていることに注意すべきです。

https://www.boj.or.jp/statistics/outline/exp/data/exbpsm6.pdf

「1.B.2.1.1.1 配当金・配分済支店収益

「直接投資家と直接投資企業の間で受払された利益配当金7、および支店の収益 のうち本社に送金されたものを計上します。」

アメリカも同じ会計処理とすれば、GMやスターバックスなどいくら中国で儲けていても本国送金しない限り統計に出ていないことになります。

法人決算では儲けがそのまま帳簿上出ていますので、米国市場での株は上がりますが、送金されないのにどうやって、配当金を払うのか?の疑問です。

素人憶測ですが別の資金勘定・・喩えば、利益送金ではなく現地企業からの貸付金・金融機関を迂回するなどで資金手当てして配当しているのでしょうか。

アメリカの海外純資産は膨大ですから、国際収支だけ見ても実態が分らない・中国で言えばGM・フォードその他企業の対中投資を中国が締め上げる対抗が可能です。

昨年来韓国政府によるサード配備決定に対して、韓国系事業に対する露骨な締め上げが日々報道されています。

ところで、中国進出企業がトランプの対中強行路線に反対かと言うとそうでもない構図が紹介されています。

散々嫌がらせされているので、この際45%関税でドンドン責め立ててこれを引っ込める代わりに、これ以上嫌がらせさせない・・逆に米企業を優遇させるようにギュッと言わせて欲しい期待があるようです。

ちょうどトランプ氏が経営している事業で、中国で申請していた特許だったかが、何年も許可を得られずたなざらしにされていたのが、トランプ氏が当選するとすぐに許可になったように、強面の仲間入りすることによって、中国で優遇されるメリットへの期待らしいです。

これだけ深く入り組んでいる米中決裂はあり得ない・どこかで折り合いを着けるに決まっている・・そうとなれば言わば当初から大きく出た方が得・トランプ氏の取引外交の成果に期待してる関係です。

投資規模で見れば先進国と後進国との関係では、後進国が圧倒的に多くの投資を受けている・・言わばその分を質にとっている関係です。

11〜12年頃までの統計しかアチコチの記事論文に出ていませんが、アメリカにとって対中投資は世界投資の約1、5%前後らしく(欧州が約55%・・内オランダだけでも13%)ので、アメリカにとって痛くも痒くもないかのような書き方が多いですが、お互いに資産凍結になれば、(中国からアメリカへの投資はごく少ないでしょうから)先進国の方が損をする関係です。

中国の持つアメリカ財務省証券の凍結をアメリカがやれると言う意見がありますが、これは準戦争状態になってからですが、中国の手段である進出企業に対する嫌がらせは(現在韓国に対する嫌がらせが露骨ですが・)準戦争状態にならなくともじわじわ「合法的」にやれます。

http://www.japan-world-trends.com/ja/cat-1/post_1098.phpによると、以下のとおりです。

「1)米国の対中直接投資残高は2010年末で604億5200万ドル。2000年に比べて5.4倍(この期間、全海外に対しては3.0倍)に増えているも、全海外に対する直接投資残高の僅か1.5%(日本に対しては2.9%)に過ぎない(但し増加分の中での比重はもっと大きい)」

上記は2010年までの投資残ですが、その後米中関係は日中関係のような反日暴動もなく、安定的に投資が続いていますので、今ではもっと投資残が大きくなっているでしょう。

アメリカにとって僅か1、5%と言っても絶対額が大きいから、上記のとおり604億ドル・・約6兆円以上も投資している・もしも米中紛争がエスカレートしてお互いの意地の張り合いで、後に引けないような紛争になると、中国進出企業だけで被害を受ける業界が6〜7兆円規模もある・・サプライチェーン関連の米国内企業も無数にある・・その分米国内で取引解決を求める裏の動き・ロビー活動が活発化するでしょう。

こうなって来ると、国内政治は予算が必要なために議会との協調(利害調整)が必要なように対外交渉も国内産業利害の縮図である点は同じであることが分ります。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC